家が欲しいと思ったらまずやるべきこと、それは資金計画です。

物件価格の目安として「年収の5倍まで」とはよく聞きますが、これには金利や諸々が考慮されていませんので、各自の資金状況やライフプランに合わせて、資金計画を立てる必要がありますね。

では、まず何から考え始めればよいのか。ファイナンシャルのプロではない管理人ハリコも実際にマンション購入しましたが、一般人(かつLGBT当事者)ならではの視点で、初心者でもわかるようにお伝えしていきます!

目次

資金計画の全体像

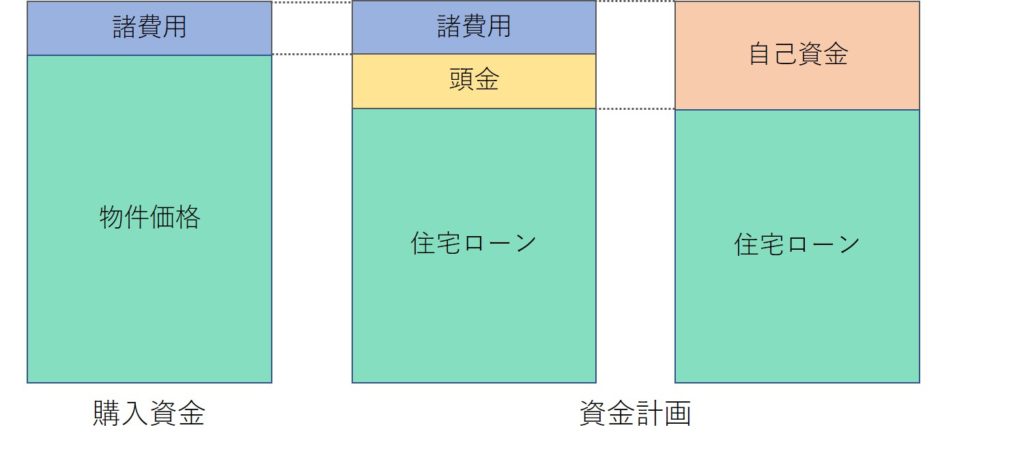

「いくらの物件が購入できるのか?」を検討するにあたり、まず把握したいのが、不動産購入資金の全体像です。

購入に必要な金額は「物件価格+諸費用」が総額となります。この「物件価格」の内訳が「住宅ローン+頭金」です。

諸費用とは何?って話ですが、住宅購入時にかかる税金や手数料などで、必ず発生する諸々の費用のことです。詳細は後述します。

図にすると、このようになります。

まず、物件価格を割り出すにあたって、住宅ローンと自己資金についてそれぞれ検討してみましょう。

住宅ローンのポイント

住宅ローンは30年前後、長く続くものですよね。なので、住宅ローン単体で検討するのではなく、将来の家計プランと合わせて考えましょうというのが定説のようです。

たとえば、一般的には、結婚、出産、学費など、人生のライフステージに応じた収入、支出を想定し、それらをふまえた上で現実的な物件購入の返済額を計算する、というものです。

LGBTカップルの中にも、出産などを考えている人も中にはいると思いますので、将来の家計プランを考えるという意味では同じですね。

※返済額とは、元金と、元金に対する利息のことです。(元金とは、住宅ローンなどで、実際に借り入れた金額のこと)

具体的に返済額を割り出すにあたって、参考になる指標はいくつかありますが、以下の2つがわかりやすいと思います。

1)今の住居費から考える

シンプルに、今の住居費と同額程度の支出になるかどうかで考える方法ですね。

2)借入額は年収の20~25%を目途に

無理なく返済できる目安として、「ローン借入額(返済額)」は年収の20~25%で、できれば20%が理想と言われます。

年収500万円のケース(年収20%を返済額に)

- 500万円(年収)×0.2=100万円/年

- 100万円÷12か月≒8.2万円/月

したがって、年収500万円の人の月々の返済額の目安は8.2万円、ということになりますね。

住宅維持費としてかかる費用

ローン返済額に加えて発生する費用として、忘れてはならないのが住宅維持費です。

マンション・一戸建て、ともにかかる維持費

年に1回、固定資産税・都市計画税(合わせて都市部であれば月1万円くらい)

マンションのみかかる維持費

管理費、修繕積立金、駐車場代(物件によるが月2~3万円くらい)

※金額は諸条件によって異なりますので、あくまで参考値です。

固定資産税とは、「毎年1月1日時点の土地・建物などの所有者(固定資産税課税台帳に登録されている人)に対し市区町村が課税するもの」です。

都市計画税とは、「毎年1月1日時点の都市計画区域内にある土地・建物などの所有者に対し、市区町村が課税するもの」です。

つまり、「返済額+維持費」=「住居費」になりますので、先ほど計算した借入額(返済額)に加え、維持費も考慮しておく必要があります。

年収500万円の人なら、月の返済額は8.2万円の計算となりました。仮に都市部のマンション住まいで、維持費が月当たり3万円だとすると、

8.2万円(返済額)+3万円(維持費)=11.2万円(住居費)

となりますので、月当たりの住居費としては11.2万円かかることになりますね。維持費は意外とかかることを、頭に入れておいた方が良さそうです。

自己資金のポイント

自己資金とは「頭金+諸費用 」のことでしたね。それぞれの項目についてお伝えします。

1)頭金

かつては物件価格の2割だとか、最近でも1割を頭金を入れるべき、といった話も多く聞きます。

けれど、個人的にはそんなになくてもよいのではと考えています。「家を買いたいと思っているが、頭金が1割もないから貯まるまで待とう」というのは、もったいないという考えです。

その理由は2つあり、「①今は超低金利なこと」、「②今の賃貸料がムダになる(自分の資産にならない)こと」です。

※金利とは、住宅ローンの借入金額に応じた、利息の割合のことです。

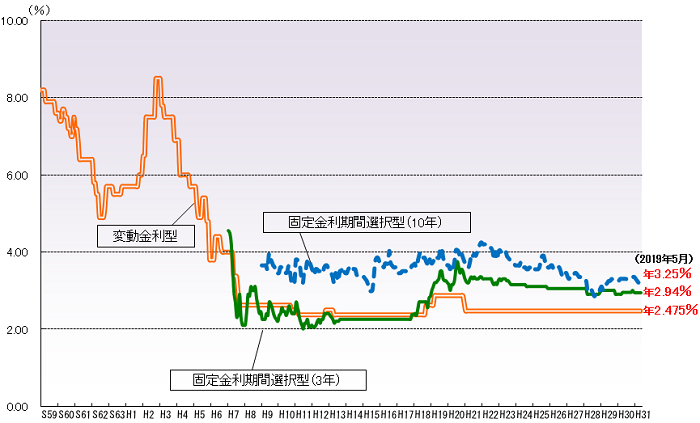

金利について

ご存知の方も多いかもしれませんが、現在金利がかなり低い状態です。金利(中央値)の推移を見てみましょう。

出典:住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」

図を見てわかる通り、変動金利型の金利はバブル崩壊とともに2%台に下がり、それ以降は最低水準を維持しています。

ちなみに、この図にある「変動金利型2.475%」の数値は「店頭金利」のことです。(そういうものがある、くらいでOKです)

変動金利に関しては、金利引き下げ適用後(実際に適用される金利)は0.5%前後が多いでしょうか。

ここでは、金利は最低水準が続いており、かつ、そう簡単に上がらないと言われている、ということだけわかれば大丈夫です。

頭金の割合

頭金をいくら出すべきか、という話ですが、最終的にはそれぞれのライフスタイルに沿った判断がベスト、ということになるかと思います。

たとえば、定年までに年数がそれほどない人は、住宅ローンの総額は少なくすべきで、頭金をそれなりの割合で入れるのがベターですよね。若い人も貯蓄が多くあれば、頭金を多く捻出できます。

一方で、貯蓄はあるけれども、今後出産や、留学など、出費がかさむことが想定される場合は、貯蓄を残して頭金は少なく、といったケースも考えられます。

ちなみに、管理人ハリコはというと、頭金は1割未満でローンを組んでいます。

その理由は、頭金を多く払うことによる「利息の軽減率」と、投資による資産運用の「利率」を天秤にかけたところ、資産運用の利率が上回ることが想定されたので、あえて頭金は多く支払わず、投資運用に資金を回すことにしました。

このように、「適した頭金の割合は、結局それぞれが決める」ということになると思います。

2)諸費用

住宅購入時に必ず発生する諸費用とはどのようなものでしょうか。管理人ハリコのケースで実際に発生したものを記載してみます。

印紙代、仲介手数料、ローン事務手数料、ローン印紙代、登記費用(所有権移転)、登記費用(抵当権設定)、火災保険料、固定資産税の精算金、管理費・修繕積立金等

これらは、物件価格の7~10%前後といわれますが、物件の種類によっても前後するようです。

新築マンション:物件価格の3%~5%

中古マンション:物件価格の5%~8%

一戸建て:物件価格の6%~10%

実際には、諸費用もローン借り入れができるので、「物件価格+諸費用」をローン借り入れとすることも可能です。これは私は知りませんでした。

仮に、物件価格が3000万円で、諸費用が300万円であれば、3300万円のローンを組むことができるということです。

手元に現金を残したい人などは、この選択肢もありますね。

1人で借りるか、ペアローンか

今までの年収例の話は、あくまで「一馬力でローンを組む場合」の金額です。

もし、パートナー同士それぞれがローンを組む「ペアローン」であれば、単純に二馬力となりますので、住宅を選ぶ上では選択肢が増えます。

資金計画を立てるにあたり、一馬力か二馬力かで大きな差が出ることは間違いないので、あらかじめペアローンにするか否か、決めておいた方がスムーズです。

住宅ローンシュミレーション

実際に住宅ローンのシュミレーションをしてみると、具体的なイメージがつかめます。

ググればたくさんサイトが出てきますが、あまり細かくなりすぎず使いやすいのはこの辺のページでしょうか。

借入額は「年収の20~25%を目途に」と先ほど書きましたが、実際にはもっと多い割合で借り入れられるはずです。

しかし、「借りられる額ではなく、返せる額」を設定するべきだと、ファイナンシャルプランナーの人が言ってました。これ、大事ですね。

資金計画を立てる際の、オススメ3つ

色々書いてきましたが、数字だけだとイメージ沸かないこともあると思います。

また、せっかく「家を買おうかな」というモチベーションになった途端に、お金の計算ばかりしても、、という人もいると思うので、管理人ハリコが推奨したいことを3つお伝えします。

1)銀行に相談に行く

具体的な費用を知るために、住宅ローンを取り扱う銀行に相談に行くのがオススメです。

管理人ハリコたちは、パートナーと2人で「何となく家をペアローンで買おうかな」くらいの時に、(ロクにシュミレーションもせずに)銀行に予約して相談に出かけました。

ペアローンを扱う銀行だったので、「同性カップルであること」、「ペアローンで家の購入を検討していること」、「シュミレーションまだ全然してないし、家も見に行ってないこと」をお伝えしたところ、特にお困りの様子もなく、普通に有益なアドバイスくれました。

そこでペアローンには公正証書2種必要なことや、その必要となるタイミングなども教えてくれましたよ。

さらに、金利プランに合わせた返済額シュミレーションのリストもその場で出してくれますので、かなり具体的に購入イメージを持てました。

2)家を見に行く

とにかく売り出し中の家を見に行く。これが一番モチベーションを高めることかと思います。

あらかじめ決めているかと思いますが、「新築・中古・マンション・一戸建て」問わず、とりあえず見てみると、どの程度のものがどのくらいで買えるかがイメージ沸くと思います。

3)家を買った人の話を聞く

これが一番いいかもしれません。実際に買ってそこに住んでいる人の話は、何よりも具体的ですし、疑問点をぶつけることもできますね。

もしあなたがLGBT当事者でしたら、同じ立場の人の話を聞けると具体性があっていいかもしれません。

周りにそんな人どこにもいないよ、、という方がいれば、管理人ハリコでよければTwitterのDMにでも質問ください。可能な範囲でお答えします。

まとめ

家購入時に、まずやるべき資金計画。まとめポイントはこの通りです。

住宅ローンの返済額を想定する

自己資金を想定する

住宅ローンのシュミレーションをする

銀行に相談する/家を見に行く/家を買った人の話を聞く

それでは、次回は住宅ローンに基本ついてです。

これまでの家購入編はこちらです。